重磅!A股罕见巨额分红,背后真相竟是…

报告要点

核心观点

这份报告解读了公司最新发布的年度报告,认为其超预期的分红方案有望有效缓解实际控制人的质押压力。此外,公司在渠道调整和资产处置方面的执行力度也在不断加强,这些都预示着公司治理水平的持续改善。

投资建议

维持“增持”评级

我们维持对该公司的“增持”评级,主要基于其积极的分红政策和公司治理改善的趋势。

盈利预测与估值

考虑到公司正在加速资产处置,我们调整了对2025年和2026年的每股收益(EPS)预测,分别调整为0.83元和1.10元(原预测分别为1.03元和1.17元),并新增了对2027年的EPS预测,为1.29元。参考可比公司2025年的平均市盈率(PE)27倍,结合公司在海外市场的增长潜力,我们维持目标价为24.21元,对应29倍的PE估值。

分红超预期,质押风险有望缓解

高额分红意义重大

公司公告2024年度现金分红方案,每股派发现金红利1.85元(含税),共计44.2亿元。加上2024年中期已派发的14.6亿元现金红利,全年现金分红总额高达58.8亿元,股息率达到当前市值的18%。我们认为,除了直接回报股东外,本次高额分红更重要的意义在于,它有望帮助实际控制人一次性解决较高比例的股权质押问题,从而显著降低公司面临的风险。

结构转型持续推进,短期盈利受返利影响

渠道结构变化

公司2024年全年零售、工渠和直销渠道的营收同比分别增长9.92%、6.74%和下降58.75%。我们预计,2024年第四季度零售和工渠的增长势头以及直销规模收缩的趋势将更加明显。

毛利率分析

2024年第四季度,公司表观毛利率为14.43%,同比下降8.58个百分点。我们认为,这主要是由于第四季度工程渠道政策的集中调整所致,实际盈利能力的波动可能并不大,短期影响可能主要受产品结构因素影响。

未来展望

预计2025年,公司将继续发力零售业务和新品类开拓,同时加速海外市场布局。营收增长和盈利修复值得期待。

资产处置加速,彰显执行力提升

资产处置进展

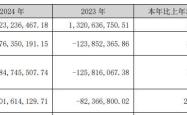

截至2024年第四季度,公司应收账款净值为73.41亿元,环比减少33.34亿元;其他应收款为22.01亿元,环比减少4.73亿元;其他非流动资产为18.47亿元,环比减少6.58亿元;投资性房地产为14.16亿元,环比减少1.98亿元。

减值计提影响

2024年第四季度,公司新增计提信用减值2.54亿元、资产减值1.68亿元、资产处置损失2.02亿元。资产处置在第四季度明显加速,预计2025年上半年还将继续处置资产。减值进一步计提和冲回的影响或将在2025年逐步结束。

风险提示

主要风险

本报告提醒投资者注意以下风险:宏观经济下行风险以及原材料成本上涨风险。

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。