恺英网络深度研究:回购注销、AI布局与游戏储备共筑长期价值

恺英网络深度研究:回购注销、AI布局与游戏储备共筑长期价值

摘要:

太平洋证券近期发布研报,给予恺英网络(002517)“买入”评级,目标价高于当前股价。报告指出,公司回购股份注销、稳定分红、管理层持续增持等举措,显著提升了股东回报,增强了长期投资价值。此外,丰富的游戏储备、积极的AI布局也为公司未来发展提供了强劲动力。本文将对报告内容进行深入解读,并结合行业趋势进行分析。

一、 回购注销提升股东回报,彰显公司信心:

恺英网络于2023年11月完成股份回购,回购股份数量约1607万股,占总股本的0.75%。不同于以往用于员工持股计划,本次回购股份将用于注销,此举将直接增厚每股收益,提升公司每股净资产,提升公司长期投资价值。同时,公司自2023年8月起实施每半年一次现金分红,并承诺未来五年不减持,且将分红所得用于持续增持公司股份,管理层持续增持的行动进一步增强了投资者信心,显示出公司对自身未来发展的强烈信心和积极态度。

二、 游戏储备丰富,新游上线值得期待:

恺英网络拥有几十款游戏储备,涵盖多种类型。报告中重点提到的几款游戏,如《盗墓笔记:启程》、《斗罗大陆:诛邢传说》、《龙之谷世界》等,均拥有较高的IP知名度和市场期待值,预约数据也显示出玩家的热切关注。这些游戏的陆续上线,有望为公司业绩贡献新的增长点。此外,公司持续获得新的IP授权,如黑猫警长、彩虹岛等,也为未来游戏产品的开发提供了更多可能性。 未来游戏上线的节奏和市场表现将直接影响公司业绩增长,值得密切关注。

三、 自研AI大模型赋能游戏研发,积极布局AI情感陪伴赛道:

恺英网络积极布局AI领域,自研的形意大模型和织梦大模型均取得了阶段性成果。形意大模型在游戏研发自动化方面取得突破,提升了效率;织梦大模型则具备对话和角色扮演功能,应用场景广泛。此外,公司投资的自然选择公司推出的3D AI虚拟陪伴应用《EVE》,也显示出公司在AI情感陪伴赛道上的积极探索。AI技术的应用,不仅能够提升公司游戏研发的效率和质量,也为公司开拓新的业务增长点提供了机会,但AI领域的竞争激烈,技术和市场风险需持续关注。

四、 盈利预测与风险提示:

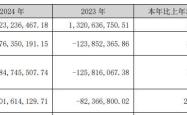

太平洋证券预计恺英网络2024-2026年营收分别为53.85亿、63.14亿和72.00亿元,归母净利润分别为17.35亿、20.64亿和23.22亿元。维持“买入”评级。然而,投资者仍需关注政策监管趋紧、游戏行业增速放缓以及游戏流水、上线节奏不及预期的风险。 东方财富证券的预测也提供了参考,但预测结果存在一定的误差,仅供参考,不作为投资决策的唯一依据。

五、 总结:

恺英网络通过回购注销、稳定分红等措施提升股东回报,同时积极布局AI领域,并拥有丰富的游戏储备,这些因素都为公司长期发展奠定了坚实的基础。但投资者也需要关注行业风险及公司业绩兑现能力。建议投资者结合自身风险承受能力和市场变化情况,做出理性投资决策。

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。

这篇研报分析挺全面,涵盖了回购注销、游戏储备和AI布局等多个方面,对恺英网络的未来发展做出了较为乐观的预测。不过,文中也提到了行业风险和业绩兑现能力等需要关注的点,比较客观。感觉对投资者还是比较有参考价值的。