中国央行货币政策:在稳汇率与宽货币之间寻求平衡

近期中国央行面临着货币政策的重大抉择。一方面,中央经济工作会议定调“适度宽松的货币政策”,市场预期降息降准;另一方面,人民币汇率承压,央行需要兼顾内外均衡,这给进一步降息带来了净息差和汇率的双重约束。

流动性转向:从合理充裕到充裕

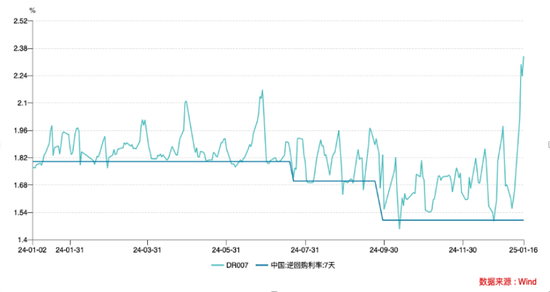

2024年,央行通过四次重大货币政策调整(两次降准,两次降息),实现了流动性由“合理充裕”向“充裕”的转变。下半年,随着货币政策框架转型及“适度宽松”基调明确,央行加大流动性投放力度,金融机构超储率升至高位。然而,DR007(7天期存款类机构质押式回购加权利率)与政策利率的偏离度收窄,显示央行政策利率引导作用增强,也体现了货币政策“精准有效”的特征。数量招标模式的采用,进一步体现了央行呵护流动性市场合理充裕的态度,兼顾数量框架向价格框架的转型。

信贷转向需求约束:更加注重利率调控

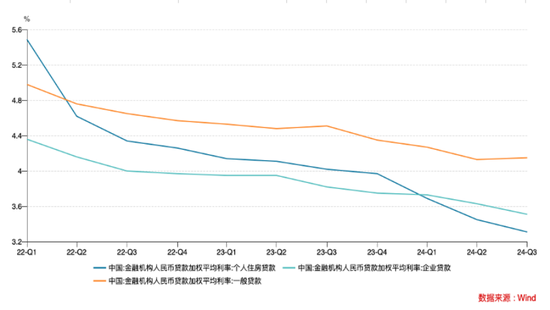

尽管央行努力宽松货币政策,但信贷增速却低于预期。2024年社会融资规模增量低于上年,人民币贷款增加也低于2023年。这表明货币信贷增长已由供给约束转向需求约束。为应对这一局面,央行更加注重发挥利率调控的作用,并通过集中整治违规“手工补息”高息揽储等行为,优化利率自律管理,降低社会融资成本。同时,央行创设“证券、基金、保险公司互换便利”“股票回购、增持再贷款”两项结构性货币政策工具,以稳定资本市场,并取得了一定成效。

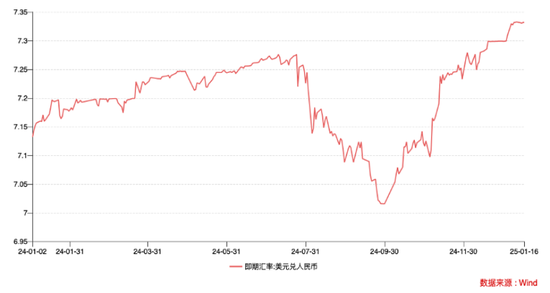

定调适度宽松:稳汇率、宽货币求解

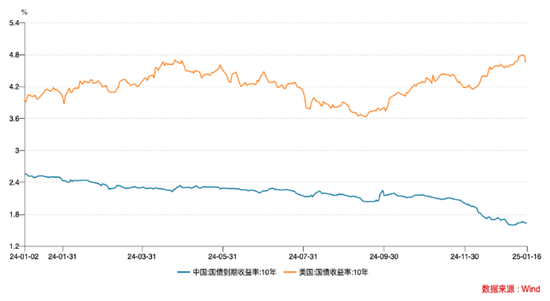

市场普遍预期2025年央行将继续实施有力度的降息和降准。然而,人民币汇率承压,中美利差走阔,给降息带来了挑战。央行近期通过严控中间价、释放境内美元流动性、发行央行票据等措施稳定汇率。这显示央行在稳汇率与宽货币之间寻求平衡,需要在经济增长、汇率稳定和金融稳定之间权衡利弊,谨慎决策。

不同观点的碰撞

对于未来的货币政策,专家观点存在分歧。一些专家认为,应尽快降低政策利率,甚至可以考虑非常规货币政策,以提振总需求。另一些专家则认为,当前市场利率已过低,继续大幅降息可能弊大于利,应适当容忍经济增速在一定区间内波动,注重长期市场效率的提高。商业银行净息差偏低也是一个不容忽视的问题。

总结

中国央行正处于一个复杂的货币政策调整时期。在经济增长放缓、人民币汇率波动和商业银行净息差偏低等多重因素影响下,央行需要在稳增长、稳汇率和维护金融稳定的目标之间寻求微妙的平衡。未来货币政策的走向,将取决于经济形势、汇率走势以及金融市场的反应。 进一步观察央行政策的调整和实施,以及这些措施对宏观经济和金融市场的影响,将至关重要。

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。

文章分析透彻,清晰地展现了中国央行在2024-2025年间面临的货币政策困境,特别是稳增长与稳汇率之间的平衡难题。 图片数据也很直观。